停牌14个月后,新城悦服务开始急了

这一次,新城悦服务真的急了

6月10日,新城悦服务发布了一则简短公告:公司将于6月29日举行董事会会议,一次性审议并批准三份延迟已久的业绩报告——2024年年报、2025年中期报告以及2025年年报。

这是公司自2025年4月1日停牌以来,首次明确给出业绩发布的“死线”。距离港交所设定的复牌最后期限——2026年9月30日,已不足四个月。

这一次,新城悦服务真的急了。

一次会议,三份“欠账”

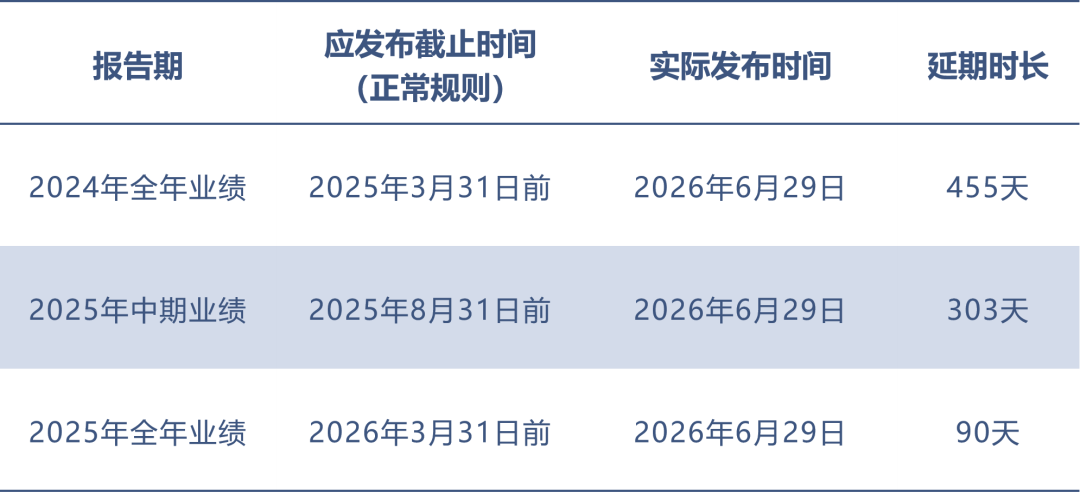

正常的港股上市物业公司,每年只发布两份定期报告,即年报和中报。而新城悦服务试图用一次董事会会议,把三份“欠账”全部还清。

这背后是长达一年多的财务信息真空期。2024年全年业绩原应于2025年3月发布,2025年中期业绩应于2025年8月发布,2025年全年业绩应于2026年3月发布。

如今,三份报告被压缩进了同一天。

这种“集中补课”式的安排,固然是为了追赶时间,但也暴露了公司此前的拖延之严重。直到2026年1月,公司才发布了一份未经审核的2024年业绩,当时披露净亏损高达8.76亿元。

此后又过去了近五个月,审计工作才接近尾声。

问题是核数师致同能否在不到20天的时间内,完成对三个报告期、合计18个月财务数据的最终审核?公告对此只字未提,这是一个危险的信号。

为什么“急了”?

首先,退市红线步步逼近。2025年6月,港交所向新城悦服务下达复牌指引,明确要求公司在2026年9月30日前满足所有条件,否则将面临强制退市。

如今,距离这个最后期限已不足四个月。

如果不能在此之前完成业绩发布、证明管理层诚信、落实内控整改,这家曾经市值超200亿港元的物管公司,将彻底失去上市地位。

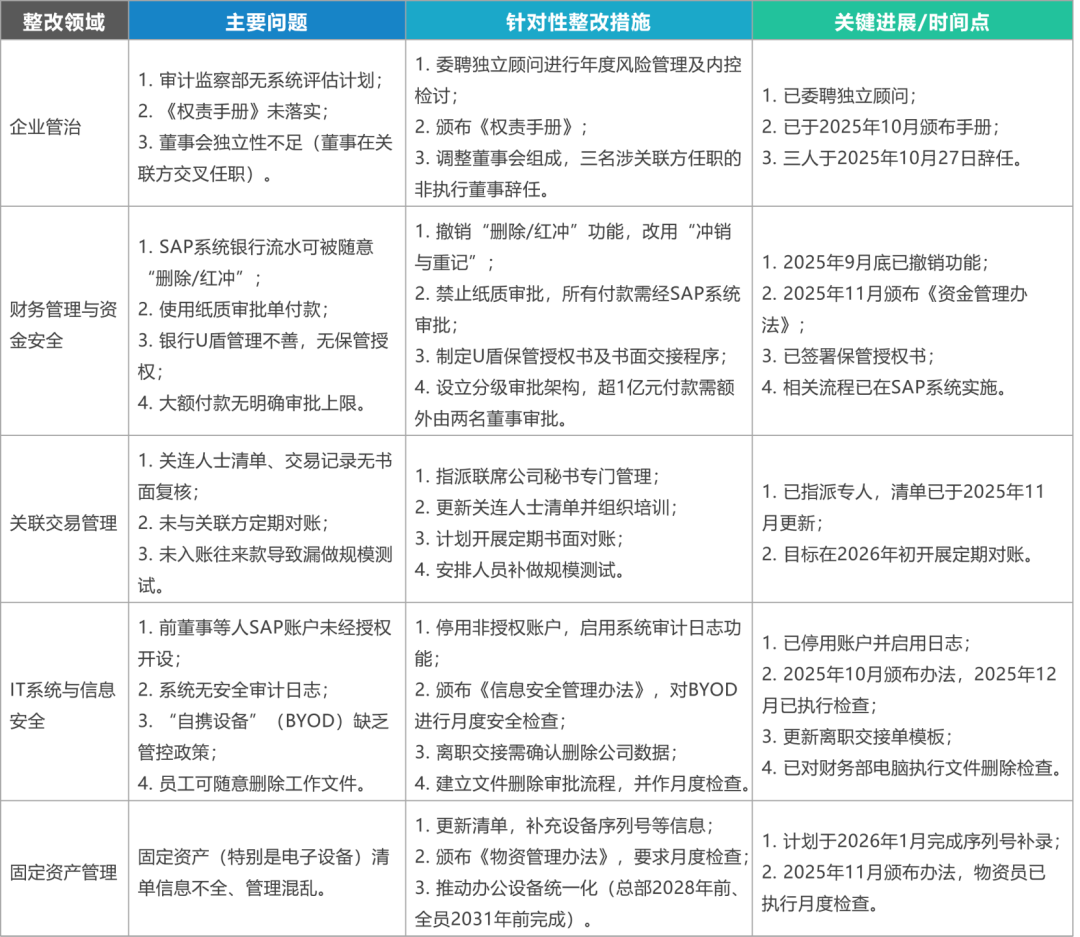

其次,内控整改已基本落地,再无拖延借口。2025年12月,公司发布了详细的内部监控检讨报告,宣布已撤销SAP系统中银行交易记录的“删除”及“红冲”功能,颁布了《权责手册》《资金管理办法》《信息安全管理政策》等一系列制度,并调整了董事会结构。

(新城悦服务核心整改措施精炼汇总)

既然内控整改已“完成”,业绩审核就没有理由继续拖延。再拖下去,市场只会更加怀疑是不是还有什么没查清的“雷”?

最后,停牌越久,公司价值蒸发越快。停牌14个月,公司股份无法交易,投资者被“锁死”。

与此同时,物业行业的竞争对手正在加速扩张,而新城悦服务的业务拓展、并购融资、品牌信誉都受到了严重影响。

更致命的是,长期停牌会触发债权人条款、基金持仓限制,甚至可能引发连锁违约。

再不复牌,公司的经营基础也会被动摇。

“补作业”能过关吗?

即便6月29日成功发布三份业绩,新城悦服务的复牌之路仍远未结束。

第一关核数师意见。

致同会给出什么样的审计意见?考虑到70亿关联方资金往来、财务记录被删除、内控系统性失效等事实,审计报告很可能包含“保留意见”甚至“无法表示意见”。

如果出现这种情况,港交所是否认可,仍是未知数。

第二关管理层诚信证明。

港交所要求公司证明管理层“诚信无瑕疵”。虽然前执行董事杨博已被罢免,三名在关联方任职的非执行董事也已辞任,但调查报告显示,资金输送事件涉及多名管理人员。

(新城悦服务自停牌以来的大事记)

港交所是否接受这些“切割”,还存在变数。

第三关内控有效性验证。

2025年底的内控检讨报告是“自我评估”,真正的考验在于业绩发布后,核数师是否会对内控改进出具正面结论。

如果审计报告对内控有效性提出质疑,复牌将再次受阻。

市场怎么看?

截至2026年6月10日,新城悦服务的股价仍定格在停牌前的水平——但那个价格早已失去意义。

有投资者在雪球平台评论:“等了14个月,终于看到一点希望,但谁知道财报会不会又爆出新的雷?”

也有分析人士指出公司能在最后期限前“补作业”,说明至少管理层没有放弃。但问题的核心——与地产母公司的关联关系、独立性的缺失——并没有根本解决。

物股通认为,即使复牌成功,新城悦服务的估值逻辑也已经变了。一家被地产母公司“掏空”过的物管公司,市场很难再给它高溢价。

结 语

停牌14个月后,新城悦服务终于开始急了。

6月29日,三份业绩报告将同时亮相。这将是公司自爆内控危机以来,最重要的一个日子。

对于投资者而言,这一天是验证公司能否“起死回生”的关键节点。如果业绩顺利发布、审计意见干净、管理层承诺整改到位,复牌的大门或许会重新打开。

但如果一切顺利,市场就会买账吗?

恐怕未必。信任的修复,比业绩的补发更漫长。

参与评论

参与评论