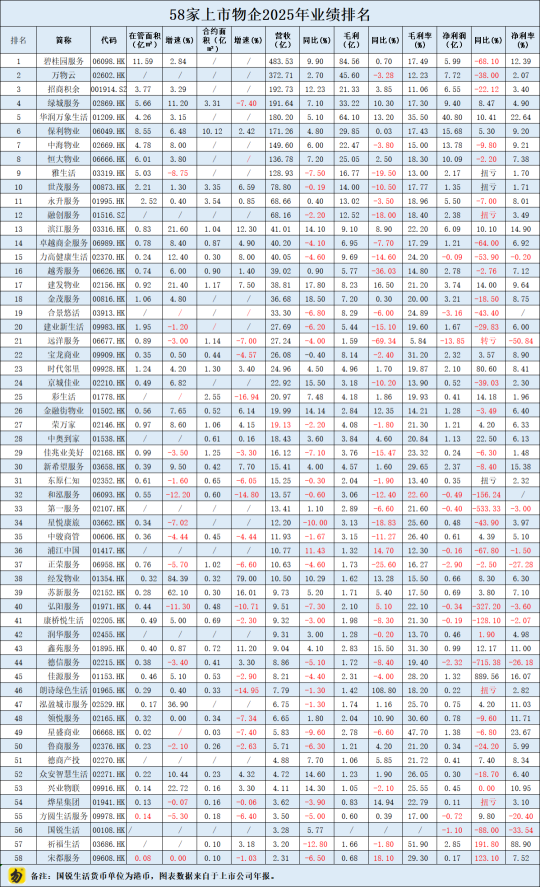

2025年58家上市物企业绩排名

本届大部分物企依旧“物在囧途”。

历经半个月,港股物企年报季终于结束。

本来算上AH两地,2024年之前上市物企一共有67家。

但除去退市的华发物业、融信服务、金科服务,再剔除拖堂的新城悦服务、瑞森生活服务,以及A股还在涂答题卡的南都物业、特发服务、中天服务和新大正,本届业绩期一共有58家物企交卷出场。

相比前两年,本届大部分物企依旧“物在囧途”。

如负增长指标几乎成了每家物企近几年标配,其中康桥悦生活、方圆生活服务和德信服务被核数师出具非标报告。而主要业绩指标全部正增长的物企仅有10家:

华润万象生活、保利物业、滨江服务、建发物业、时代邻里、中奥到家、经发物业、苏新服务、鑫苑服务、德商产投。

在勿爷看来,如上10家物企有的物企是关联方无忧、有的物企是渡劫结束。而那些时不时业绩反复的物企不是说不抗揍,而是在主动转型破局。

勿爷整理了58家上市物企业绩数据如下:

从规模看,百亿物企有9家,和去年持平。

分别是碧桂园服务、万物云、绿城服务、招商积余、华润万象生活、保利物业、中海物业、恒大物业和雅生活。

9家物企总在管面积超过60亿平方米,总营收超过2000亿,两大指标较去年同期略增,几乎占58家上市物企的三分之二。

这是行业集中度的体现,也是头部玩家的竞争力。

除了雅生活在管面积和营收同步下降外,其它8家都保持正增长。原因是雅生活主动收缩战线,导致2025年所有的收入细项出现负增长。但由于2024年对梭哈了应收账款计提减值,2025年扭亏。

在管规模榜:58家上市物企总在管面积超过80亿平方米。

30家正增长,14家下滑,2家原地踏步,12家没有披露。其中增速超过10%有9家,分别是经发物业、苏新服务、泓盈城市服务、兴业物联、滨江服务、建发物业、力高健康生活、绿城服务和众安智慧生活服务。

负增长超过10%的是和泓服务、弘阳服务。

营收榜:58家上市物企总营收近3000亿。

30家正增长,28家负增长。增速最高的是金茂服务、建发物业、京城家业,增速超过15%;下滑最高的是祈福生活、星悦康旅和星盛商业,增速皆超过-9%。

毛利榜:总毛利超过530亿。

27家正增长,30家负增长,一家(国锐生活)未披露。

增速超过10%的有12家,最高的是朗诗绿色生活108.8%,宋都服务18.1%、建发物业16.5%。下滑超过10%的有13家,最大的是远洋服务-69.34%、正荣服务-25.6%。

毛利率榜:超过30%的有6家,最高的是祈福生活51.9%、星盛商业47.7%和华润万象生活35.5%。都是商业气息浓厚。

净利润榜:利润总额约139亿。

亏损13家几乎和去年持平。其中最赚钱的是华润万象生活40亿,最亏钱的是远洋服务,亏了13.85亿。

净利润正增长和负增长各占29家,且负增长家数较去年增加了7家。

净利率榜:正值46家,负值12家。

净利率最高的是祈福生活、星盛商业、华润万象生活、佳源服务,都超过15%。其中由于炒白银获利丰厚,导致祈福生活净利率高达88.9%。而佳源服务是此前计提减值拨回了1.09亿,导致净利润爆增。

整体而言,物管行业还处于内外交困的局面。

外部是舆论情绪作祟,内部标的质量、服务质量拖累,加上大额计提减值让物企跌跌撞撞,业绩失真。

本届业绩期一个显著的特点是,以前是民营物企水深火热,现在有点蔓延到央企物企的趋势。房地产行业深度调整并没有偏心。

如招商积余除了营业收入192.73亿,同比增长12.23%外,其它指标几乎清一色负增长,且都是双位数。这是自2022年以来首次。

华润万象生活虽然整体业绩依旧亮眼,但三航道中,被誉为压舱石的物业航道增速由去年的11.6%,骤降到本期的1.1%。失速原因是关联方交付规模减少,两大增值服务双双下滑合计约6个小目标。

还有应收账款增速17.8%,远超营收收增速。未来会否步其它物企后尘?

从业绩数据表现看,除了建发物业、滨江服务等本色出演外,大部分物企依旧在险山恶水中争渡。

但值得肯定的是一些物企变化,如主动退出低质项目、夯实底盘,开源节流,提升品质,培养能力寻求转型。如万物云、碧桂园服务、世茂服务等。

你看鑫苑服务,作为最早发不出年报的物企,被吐槽摩擦了好几年,但近两年主要业绩指标全部正增长。

所以,在勿爷看来,物管行业虽然有这样那样的问题,但现金奶牛属性不变。只要不躺平,不甩锅,不出骚操作,有问题解决问题,迟早会从跌跌撞撞变为从从容容。

因为时间不语,但从不辜负每一个在黑夜里咬牙赶路的物企。

参与评论

参与评论