日本零售商业溯本探新分享:体验、改变是关键词

日本百货业改造能给国内百货业带来哪些新思路、新启迪。

11月18日-11月24日,联商网联手加得商业组织了一次溯本探新日本商业考察活动。来自全国各地的百货、购物中心行业高管和专家齐聚日本,考察了日本部分百货店和购物中心新项目,同时联商高级顾问团成员潘玉明老师就一些项目进行了点评。

11月26日晚,联商高级顾问团特别组织了一场以“日本零售商业溯本探新分享”为探讨话题的第33期线上沙龙,潘玉明老师带来了关于这次日本考察的深度解读,用一些著名的百货公司案例,试图探寻日本百货业改造对国内百货业带来的新思路、新启迪。

这次考察关键点是体验、感受新鲜的商业产品,包括传统商业体的改造产品。先后参观、介绍涉及25个项目,7场现场讲解或课堂面授,1场现场复盘小结。按照进程,逐步展开,接下来将列举一些典型的案例来做分享。

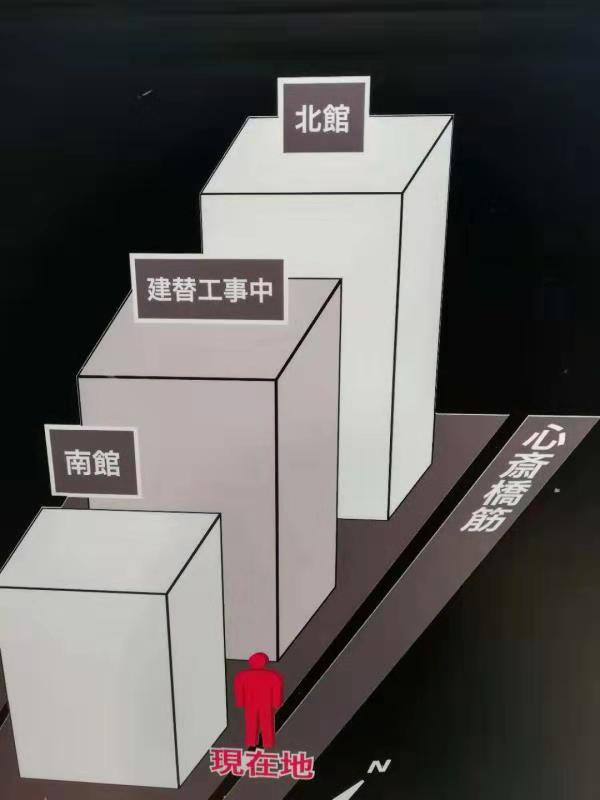

第一,大阪心斋桥商圈的大丸百货北馆、南馆(本馆在改造)、心斋桥商店街

由于考察涉及到大丸集团旗下店铺较多,所以首先交待一下大丸集团的基本情况。大丸百货从1998年开始改造转型,在日本是第一家。2009年2月以379亿日元购买心斋桥崇光百货店,当年8月改造,11月份重新开业。2006年与松坂屋洽谈合作,2012年成立大丸松坂屋百货公司,管理大丸和松坂屋的百货店。2011年改造大丸梅田店,引入租赁模式和优衣库等专门店,算是第一家租赁模式转型店。2012年收购PARCO时尚购物中心,战略层面考虑是跨业态合作,互补、整合发展。

大丸百货在心斋桥有三个店,沿一条街分布,分为南馆、本馆和北馆,合计面积约有7.7万平方米。本次到访之际,本馆正在改造中,考察关注点是大丸收购的PARCO时尚购物中心将垂直装置在当中,大约2万平米,以此改造旧的百货店格局,拉新青年客群。南馆定位为游客群体,里面有很多免税店和适合入境客的产品组合;北馆是原来的崇光百货4万平米,2009年被大丸收购以后,进行了初步改造,现场观察看,客流量不错。

大丸百货负责人说过,他们对心斋桥商店街部分店铺进行协同改造,包括配货,现场考察看,商店街的店铺差异化明显,不像札幌等地的商店街同质化那么严重。

▲心斋桥商店街改造示意图

第二,大阪梅田商圈的阪急百货、阪神百货(新开业)。梅田商圈LUCUA1100(JR伊势丹失败项目),GRAND FRONT OSAKA(新开业)

阪急的运营负责人受邀为考察团同学现场讲解。据介绍,阪急百货在2012年改造完以后,2013年业绩便达到1700多亿日元,在2015年又进行了深度改造,2016年业绩为2200亿日元,直逼新宿伊势丹店。

阪急百货将内部杂品组合、国际化品牌组合、迎合入境客需求的产品组合进行大幅度调整,与2014年比较变化很大,全方位展现出剧场化效果。

▲阪急的杂品,有中国街边小店水桶、笤帚等

▲阪急百货扶梯口附近的展示区,也可叫快闪区,有编号,平时楼层负责组织运营,全馆集中活动时,统一组织

梅田商圈的城市综合体GRAND FRONT OSAKA,是城区升级的典型地标,商业特点鲜明,价格带、消费时间、组合风格,都充分体现商业体的文化价值需求,同时与车站城差异化错位。

▲大阪梅田商圈的城市综合体与车站城连接,有步行道

▲这个集合馆非常有特点,据说与杭州某店已经签约

▲这家店将种植蔬菜、餐饮连为一体,概念新颖

▲JR伊势丹百货的失败项目,目前改为LUCUA1100,租赁模式,伊势丹保留一点经营区

阪神百货,作为阪急百货的小弟弟,同属H2O控股集团。据介绍,2007年以前,阪神和阪急为两家不同的百货公司,有“充满高级感的阪急,平民的阪神”之说。2007年10月1日,阪急百货店和阪神百货店合并。

2018年9月,阪神百货完成第一部分改造开业,大哥阪急百货做得很好,对于阪神百货的改造带来一定的压力。从改造结果来看,阪神百货的产品侧重点第一是食品,第二是时尚类杂货,包括服饰产品,与阪急百货形成了一定的差异化,基本做到了互补,具体改造业绩表现,还要等年度报表再看。

第三,大阪吹田市的Lalaport&expocity(郊外世博会后续商业)。横滨港口红砖仓库(仓库改造项目)、Marine Walk(特色商业街)

为了让同学们系统了解大阪周边商业特点,考察团来到了大阪府吹田市的LaLaport& EXPOCITY。这个项目是2015年11月开业,代表新一代时尚体验型商业设施,由三井不动产开发,以“游玩”、“教育”、“购物”为主题,与千叶的LaLaport有相似点,也有本身的主题特点,就是紧邻大阪万博纪念公园。

项目占地面积17万平方米,包括305家店铺的购物中心,另有8家大型休闲娱乐馆,是日本代表性的年轻家庭休闲娱乐场所,也是本次考察的重要打卡点之一。观察发现,这里的杂品和餐饮类聚客能力非常强,但是服饰类相对较弱,一些和服饰相关的品类客流也不是很乐观。

另外,卫生间是日本商业的重要配套设施,它的精心设计让考察团的同学感慨万分。

▲Lalaport的卫生间布局

夜色阑珊中,考察团同学来到横滨红砖仓库,这是一座明治末期至大正初期的港口货品集散功能建筑,现在也是人气观光景点之一。目前聚集了时尚杂品店铺、餐厅和咖啡厅等多个商铺,2002年,红砖仓库进行了改造,在保留建筑物的历史原貌的条件下,旧貌换新颜。1号馆作为文化展示设施,2号馆则成为以时装店、杂货店和美食店为主的商业购物设施。

项目定位清晰,以时尚年轻人为主要目标客群,在业态呈现上,除了文创类的生活小杂品,还收集了各个地方的土特产,增添了许多文化气息。在餐饮区,有一家餐馆设计成了中国东北大炕的形式,提供毛毯,可躺可坐,为情侣、追求创意消费的时尚先锋提供浪漫的就餐环境。

类似仓库改造项目,日本其它地区还有,比如北海道,风格类似,产品不同。国内这样的项目不少,创意空间很大,早期北京东四环的燕莎奥莱项目就是借助工厂厂房改造而来。

位于红砖仓库附近的Marine Walk,则是一个比较有“调性”的商业步行街,项目内外的简约风格非常统一,建筑元素很符合商品的品味,为有较强审美趣味的时尚青年选择。该项目规模不是很大,但有典型的时尚服饰、设计师品牌,业态组合令人耳目一新。

在Marine Walk,考察团发现了这样一个小店,以园林绿植为主打,穿插售卖时尚品牌服装。有同学认为,中国很多街区式样的商业建筑,格调偏城市丛林化和冷面商务化,建筑里面装的品牌产品又想做得比较有温度和人性化,内外风格往往不能很好统一,但Marine Walk在这方面做得很好,值得国内同行观摩借鉴其设计理念。

▲Marine Walk步行街,内外协调一致,很有调性

第四,日本桥商圈高岛屋S.C.(新开业)、三越百货店(新改造)。东京车站JPTOWER KITTE(写字楼商业)。涩谷商圈西武百货A、B馆(自主编辑卖场),MODI、Hikarie(时尚集合店组合)。表参道HILLS(原宿内街)(品牌店、集合店)

日本桥商圈高岛屋.S.C.的东馆、新馆是2018年10月开业的,名字显示出购物中心化的战略方向。这个店有110多个商户,面积大约1.6万名米,一层有主题超市,地下一层有餐饮街,商户组合、卖场空间的营销元素组合,让所有考察团同学一致称赞,客观上,可欣赏、可选择购买。

新馆地下餐饮街有这样三个商户,一个是组合花样沙拉、甜品为主打,一个是咖喱饭为主打,一个是炸猪排等油炸食品为主打,产品定位划分清晰。各位看官可以推测,每个商户的客群特点(观察答案附插图后)。

▲吃咖喱的客群

▲吃沙拉的客群

【观察答案:吃沙拉为年轻客群;吃咖喱为老年客群,吃炸猪排等为老年及游客】

日本桥三越店是2016年开始改造,已经投入120亿日元,第一期刚开放,主要是一层的主题区,叫白色森林,现场效果突出,其他楼层初步做了调整,服装区还有待于改造,据了解,第二期改造要投入80亿日元,2020年前争取完工。这个店改造完以后,伊势丹新宿店要进一步改造。

目前的改造吸收了数据化营销服务手段,同时进一步强化接待服务竞争力,成立7个项目、90个人参与的服务团队。具体效果暂且不论,硬件改造现场氛围基本改变了三越古典、老化的店铺风格。与高岛屋s.c.主要目标客群都是日本桥地区新的年轻IT就业客群,改造杂品、食品、餐饮,提高聚客能力,将这条夕阳街转型成时尚活力购买街。

这一次考察团精心选择了两个写字楼商业项目,一个是东京车站JPTOWER KITTE项目,一个是日比谷MDTOWN。作为写字楼商业项目,主要是根据写字楼客群特点,快速便捷,以及下班以后娱乐需求,组合商户时尚、简洁、格调明快,包括户外消磨时间需要的休闲区、连接通道设计,都是作为公共建筑小品来考虑,而不是简单的商业功能。在写字楼商业这方面,国内还是比较空乏的。

其中日比谷项目加入的伊势丹的化妆品主题馆,品种全、容量小、产品新,很适合商务白领在工作休闲间游逛、补妆、消费愉悦的情绪。

涩谷的西武百货店,分为A、B两座,整体老化严重。考察组同学重点分析他们的自主编辑卖场,有同学点评道,商品组织比较杂,风格不统一,氛围还是欠缺,不如伊势丹的自主编辑区,虽然表示是自由区,但是吸客力有限。

日本业内人说,西武百货店可能逐步萎缩,最后就留下池袋一个本店。

▲涩谷西武百货自主编辑区

考察团同学普遍对涩谷的Hikarie购物中心很有感觉,这个项目中有多个时尚集合店组合,一层一个花样、一层一个主题,现场与店铺经理交流得知,这个店有10几个买手,分别负责一个方向,不管是商品时尚鲜度还是硬件调性,总体风格比较平衡。有同学说,能吸引咱们在这里走不开,说明人家功课做的很扎实。

表参道的品牌一条街是国内业内人士比较熟悉的,考察团同学们的观察点在于,这里很多的旗舰店,比如某著名咖啡旗舰馆,高大靓丽,与上海某咖啡工厂店风格不同,与周边其他品牌专业店形成很好的差异化色调。

第五,新宿商圈伊势丹本店,伊势丹绅士馆(设计思想)。拜访PARCO会社总部、考察上野大丸松坂屋改造后的PARCO店组合(老百货店改造)

新宿伊势丹百货店,是大家比较熟悉的名字,业绩也很突出。这次考察邀请到设计师在现场给大家讲解伊势丹的情况。去年伊势丹业绩达到2700多亿日元,收益不错。店铺现场力展现出一定的世界艺术博物馆的定位实力,不是空口白话。

在一层有一个袜子、杂品区域,让考察团同学驻足良久,有的同学边打卡边分析说,咱们的一层卖场,不大可能做袜子生意,这是经营魄力、也是坚实的执行力。

▲新宿伊势丹百货自主促销区

伊势丹一层的自主促销区,以前叫解放区,一般1个月“轮回”,店面经理介绍说,这个区域归店里统一管理。

据了解,在日本桥三越店改造以后,三越伊势丹集团将对这个店继续改造,主要方向还是时尚化产品组合,提高现场吸客价值点,包括数据营销工具,用智能化手段传递和分享店面会员需求,快速解决顾客需求,提高运营效率。

PARCO是时尚、实惠人群喜欢的购物中心品牌,人气很高。被大丸集团购并以后,成为吸引青年客群的便捷工具。虽然他们感觉有点委屈,在上野松坂屋百货店改造项目的名字不是叫PARCO,而是叫PARCO—ya ,隐含表达不是自己的本来风格,而是配合老大做出来的产品。

这个店是原来松坂屋百货南馆、北馆,PARCO—ya占据其中一座的1至6层,主要由衣料品及杂品等68个店铺组成,其中有52个是第一次在上野御徒町开店,还有11个是当地老字号店铺改造,定位是为年轻客群服务,年度销售目标是60亿日元。7至10层是东宝(TOHO)电影院,有1400个座位,12至22层作为写字楼,地下一层和松坂屋店本馆连接,归属松坂屋本馆经营。

请注意关注PARCO公共动线区域的面积,看租赁面积的计算精细化程度。

▲上野PARCO动线租赁区域划分线

再看看伊势丹的商装围挡的门的设计与环境搭建。

▲新宿伊势丹百货商装围挡门

PARCO公司的运营经理受邀给考察团同学们上了生动的一课。这个公司的重要特点在于,本身有产品,而且有很强的收集设计师产品、编辑自己的买手店的能力,另外对于小电影、卡通、剧场、小舞厅、电玩类文创产品也是剑走偏锋,颇有成效。

PARCO公司的产品具有很强的张力,而且对于改造老的核心商圈项目,积累了很多经验,比如台湾的项目。目前,他们力图开辟亚洲市场,有兴趣的可以了解一下。

第六、日比谷MDTOWN(新改造开业,写字楼商业)。丸井(0101)本店、LUMINE(阪急绅士馆)。银座商圈GSIX大丸松坂屋新开业改造项目,三越及松屋百货店(比较分析项目)

丸井的0101大楼,已经全部转型向租赁形式,2017年他们的经营收益80%来自金融,零售商业主要是租金,这是步大丸松坂屋百货之后,又一个完全转向租赁模式的百货店。时尚化的商品、商户组合新鲜闪亮,考察团年轻同学纷纷采取“剁手”方式表示“不服”。

关于绅士馆,大阪的阪急、新宿伊势丹、包括银座的阪急都有呈现,不过由于总体上服装业绩下滑明显,特别是男士服装,由于社会总体生活价值观念转变,规范整齐的着装时代渐行渐远,日本的商业绅士馆的下一步命运将会怎样,不好揣测。

银座大街的银座6(GSIX),是原来的松坂屋百货店,开业于1924年。大丸松坂屋是2013年决定改造这个店的, 2017年4月20日开业。营业面积4.7万平米。地下6层,地上13层,办公面积3.8万平米,有一个4000平米的屋顶花园,2200平米为绿地,还原江户时代庭院文化。考察团同学坐在这个庭院休闲区,感慨小结一番。

该项目的1至2层是时尚品牌与化妆品,3至5层为复合式集合店,6层是餐饮及书店。店铺总数为241个,其中121个是旗舰店,沿街有6个奢侈品品牌,引进了65家新业态,也就是新的经营产品,其中11家是新进入日本市场,四家是世界最大级别旗舰店,34家日本最大级别店。地下2层有“观世能乐堂”剧场,茑屋书店位于6层。

在这个项目的年度业绩公示会上,作为会长的山本良一说,一个商业项目,开业那天就开始衰败,必须不断检讨、不断更新,不然就落伍了。似乎是暗示租赁收益预期不景气。

有意思的是,这个位于六丁目的GSIX 项目与四丁目三越百货店、三丁目的松屋百货店一字排开,似乎是在讲述“明天、今天和昨天”的故事,考察团的同学,仔细分析了三个店的现存风格,特别的松屋顶层的大型促销区的规划设计、商品价格带、现场服务品位,与国内的促销卖场组织,反差好大好大啊,一位同学说,似乎找到了自己未来努力方向。

概要小结

1)这次“溯本探新”的主题考察,涉及到多个业态业种,关键点是体验、感受新鲜商业产品,包括传统商业体改造产品。

2)考察项目按照顾客价值衡量,粗略地放在一起,可以比较出来,日本商业项目产品种类多、质量高、产品可选择性强。参考图示。

▲考察项目感知价值分析图

3)关于奥莱项目,日本奥莱目前基本停滞在37个项目,规模业绩之外,单店业绩不好,依靠入境游客购买鲜度不高的品牌产品,支撑业绩。根本原因,特色商户、特色产品少,同质化严重。虽然时尚化服装产品积压严重,但是奥莱期待的个性化产品难觅其踪。与美国不同,美国SPA制造零售企业有98%的产品是定制化的,专门奥莱定制产品,奥莱项目有370多个。日本做不到,只有不到30%定制产品,尽管政策环境宽松,但是业绩预期不好。

4)百货店与购物中心是互相依存关系,无缝链接的关系,在满足消费需求方面各有所长,关键是在设计产品质量、鲜度的时候,首先是要满足顾客,而不是运营管理者自己的想法。举个例子,高岛屋改造日本桥店铺,运用的团队是玉川高岛屋购物中心团队,没有用百货团队。

5)消费者变化在加快,消费手段多元化,在数据化手段与实体运营结合方面,日本普遍偏向围绕实体产品做文章,做精做细,不断强化专业化程度,而不是依赖数据化工具推销有限的精细化安全化信用不太高的产品。关于这一点,本人认同厉玲前辈的观念。

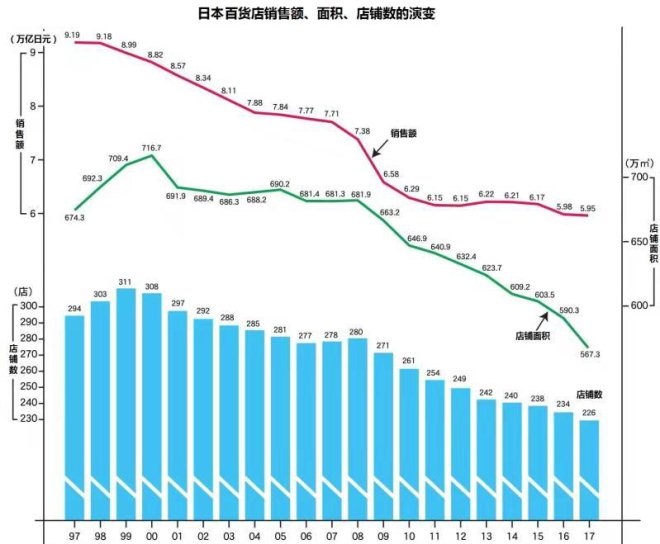

▲日本百货店销售额、面积、店铺数的演变

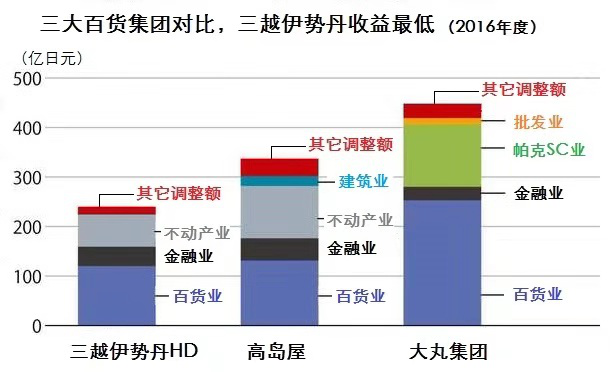

▲三大集团的收益结构,大丸最优,伊势丹最差

当然,日本商业也遇到一些问题,低价格化、生活类杂品店扩大化,正规大店萎缩,这是日本面临的头疼的问题。但是瑕不遮瑜,与欧美百货相比,日本百货对我们的借鉴意义和启示更强,日本百货或者说日本零售的今天会不会是我们的明天?

笔者感觉,要看我们怎么创新机制、创新产品组合、摆脱灰色利益枷锁,有一些关键问题,是网络数据化解决不了的,如若不然的话,我们的明天可能会比日本同行业更惨。

参与评论

参与评论