超千亿校园物业蓝海,物企机会到底有多大?丨物业研究

校园物业管理教育属性决定其不完全遵循市场经济效益原则。目前高校为物企争相布局重点,在多方强监管下校园物业虽利润承压,但较高物业费收缴率及较低更迭率可为企业贡献稳定现金流,不同类型物企均有布局机会。而除开基础服务,延伸的增值服务依然存在较大的空间。

伴随着后勤社会化改革,物企在校园物业拓展越来越多。而校园物业的教育属性使之区别于其他业态,存在一定特殊性。在服务过程中并不完全遵循市场经济效益原则。关于校园物业服务市场空间、物企在此业态布局及未来方向,本文将与大家一同探讨。

校园物业市场容量超千亿 高校物业为抢占重点

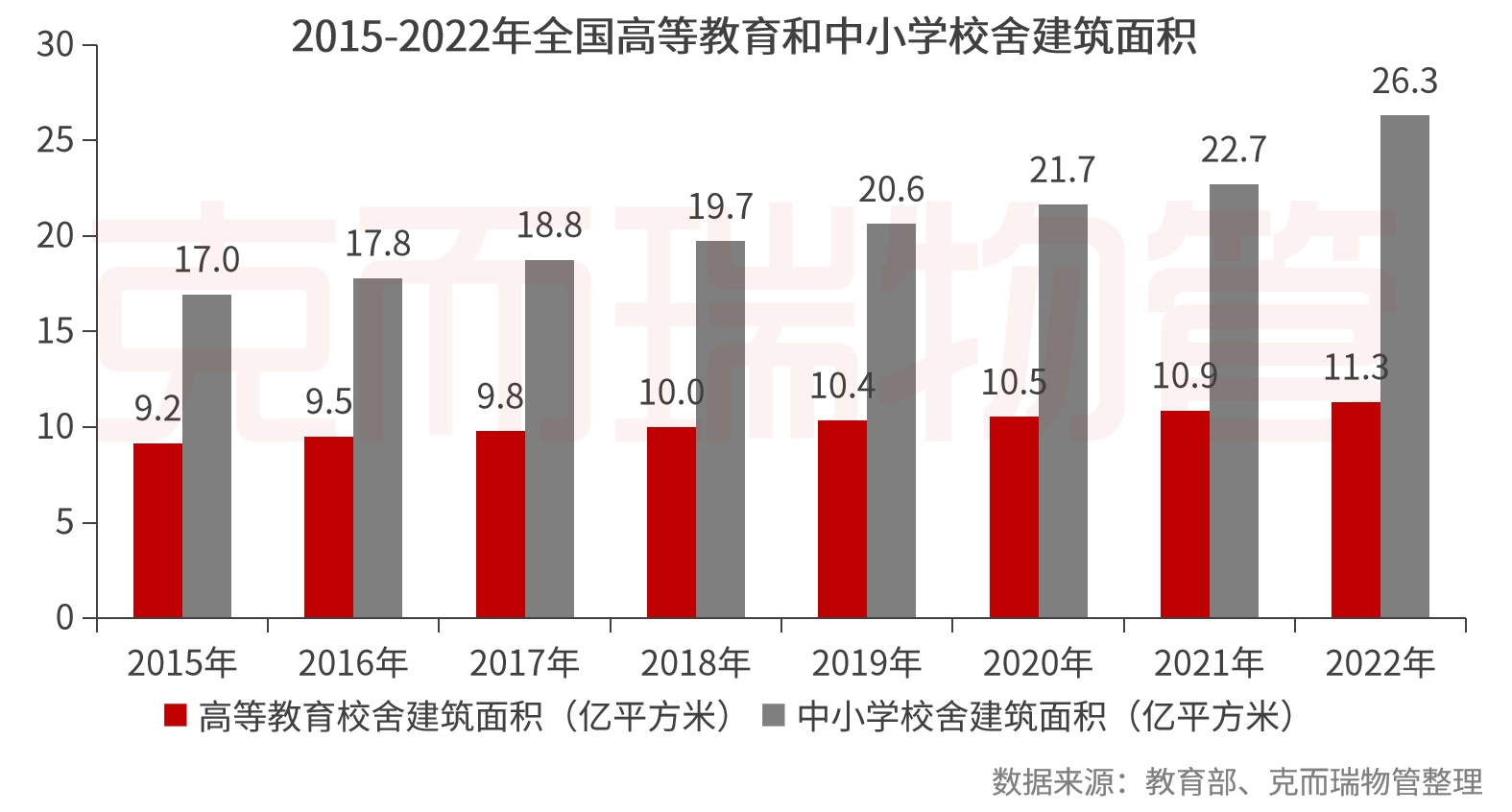

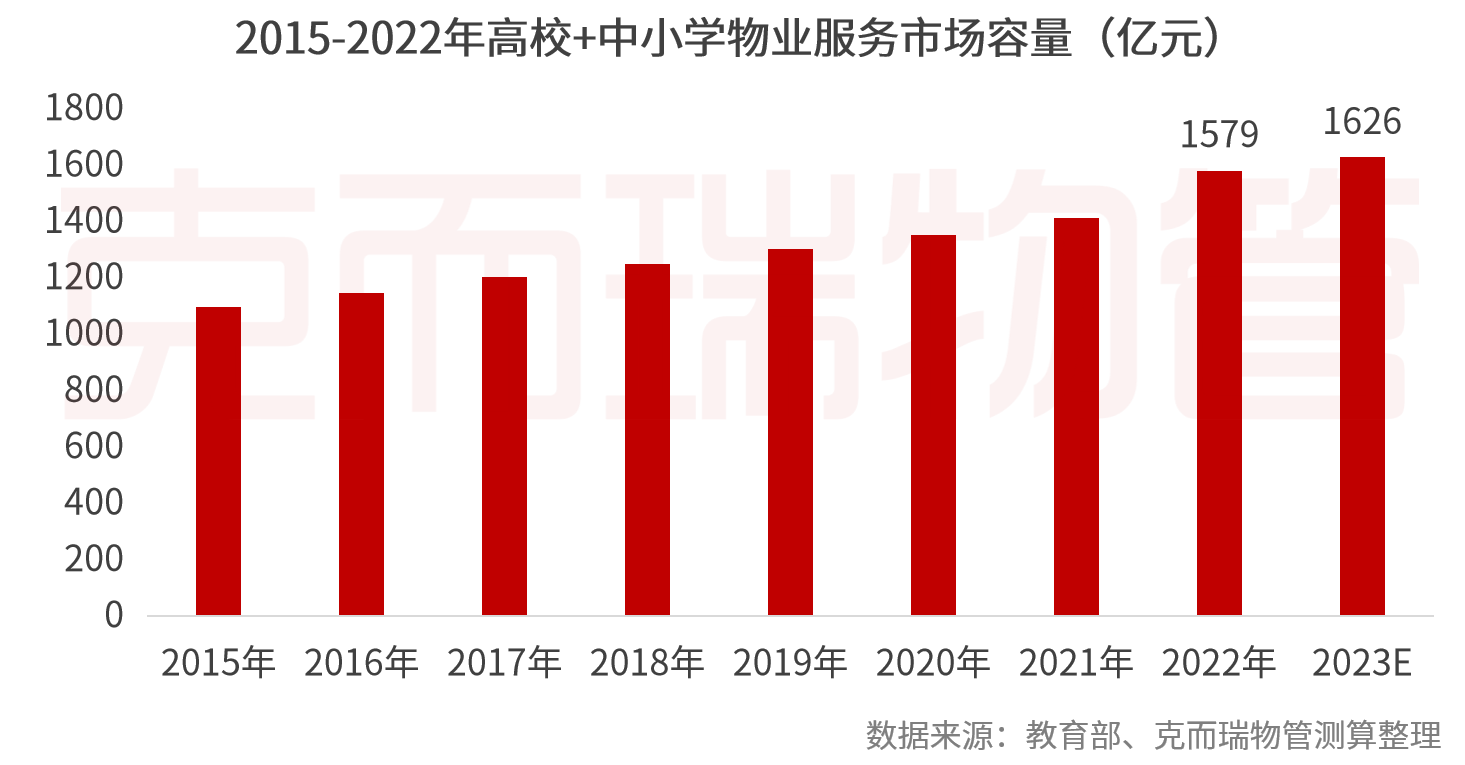

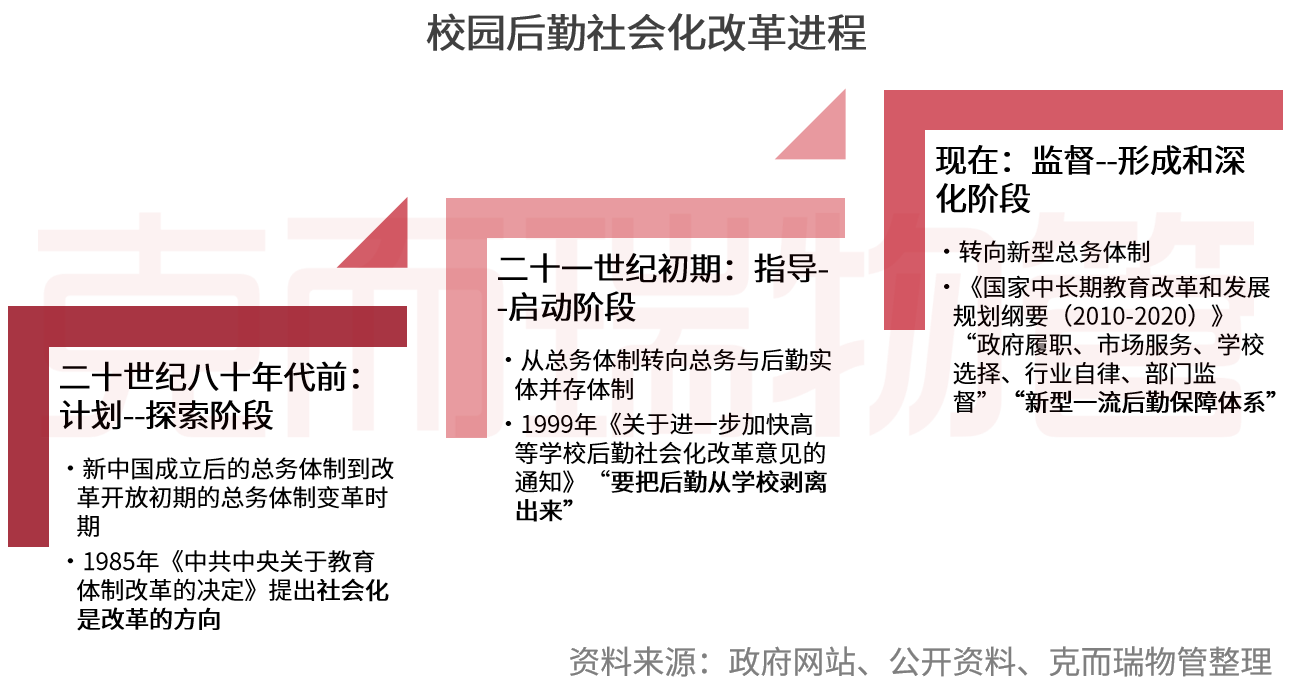

自20世纪80年代,我国开始推行学校后勤社会化,近年来随着改革的不断深入,学校物业服务市场面临新机遇。截至2022年,全国高等教育和中小学校舍建筑面积达37.6亿平米,预计2023年校园物业营收规模达1600亿元,校园物业服务市场空间依然较为广阔。

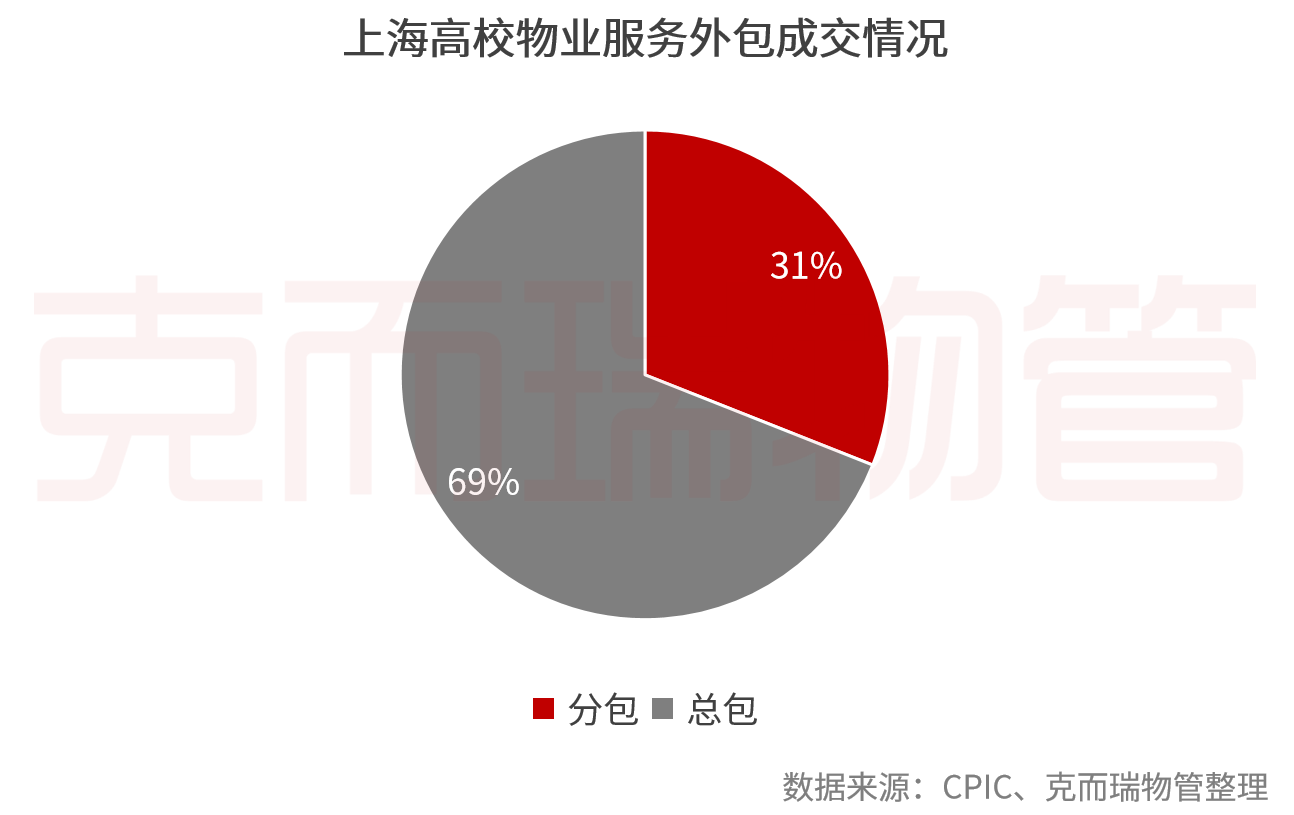

就学校结构而言,高校数量有3013所,仅为中小学1%不到,却成为物企竞相布局的重点。一方面,高校平均校舍建筑面积约为中小学的7-8倍,物企规模管理效应更显著。另一方面,高校物业管理年均合同额更高,动辄千万级以上。除此之外,一些国际学校则主要由索迪斯、爱玛客等国际物企提供服务。而随着高校后勤社会化改革不断深入,也给国内物企提供了较大的服务空间。以上海为例,物业管理总包模式占比近7成。

社会化率不足6成 市场集中度低,呈现区域性特点

自二十世纪八十年代开始的校园后勤社会化改革如今已逐步进入深水区,行业进入高质量竞争阶段。一方面,行业由粗放型经营向精细化管理转变,另一方面,企业制度化规范化程度日益提高。截至目前,学校整体社会化率尚不到60%。随着学校后勤社会化改革逐步深入,未来这一比例将稳步增加。

相较于住宅业态,500强物企校园物业管理面积达11.8亿平米,市场份额约31%,相较于住宅业态46%的市场份额,校园物业市场集中度依然较低,物企发力空间较大。

此外,校园物业具备一定特殊性,物企在校园物业拓展方式多元,并呈现明显区域性。部分头部物企较早就通过招投标、收并购、战略合作进行校园物业布局,招投标方面,如明德物业2005年服务山东师范大学进入校园物业,新大正2005年进入重庆大学城服务,至今拓展多所院校;收并购方面,世茂服务2020年8月收购浙大新宇51%股权,雅生活2021年8月其全资子公司收购济南宏泰投资(含布局高校宏泰物业)100%股权;战略合作方面,龙湖智慧服务2020年11月与苏州相城高新控股合作组建公司,为含学校在内的相城高新区元和街道提供服务,时代邻里2021年8月与华美国际教育集团合作等。

也有部分企业于近期进行布局。如10月28日,彩生活收购了北京豪城物业65%股权,豪城物业的服务范围正是包括高校在内的多种公建业态。

区域布局方面,明德物业服务学校主要集中在山东等,新大正学校物业主要重庆,东吴服务、浙大新宇学校物业主要集中在长三角地区、保利天创则主要布局湖南地区高校。

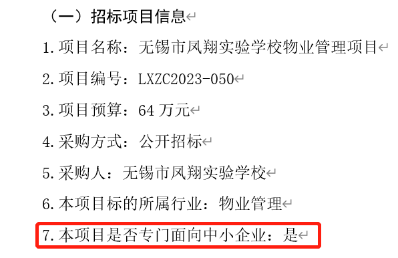

值得注意的是,中小物企在校园物业服务亦有机会。在高校物业服务市场中,公办高校的物业管理作为政府采购的一部分,亦有面向中小物企的优惠保护政策。

资料来源:公开资料、克而瑞物管整理

多方监管考核+ “成本驱动定价” 导致利润率偏低,项目经理培养很关键

不同于住宅及商办物业,学校物业管理与所有学院、所有部门息息相关,不同院系学科对教学、科研、生活上的物业要求亦有所不同,受到多方监管。同时作为教育体系一部分,对其规范性要求更高,费用管控不单是按面积、人头测算,更多采用“成本倒算法”,且考核监察更为严格。如在用工方面,学校会监管物企对员工的社保缴纳情况,在考核方面会综合各学院评分,同时过程中设置扣减分项等,使得学校业态整体利润偏低。

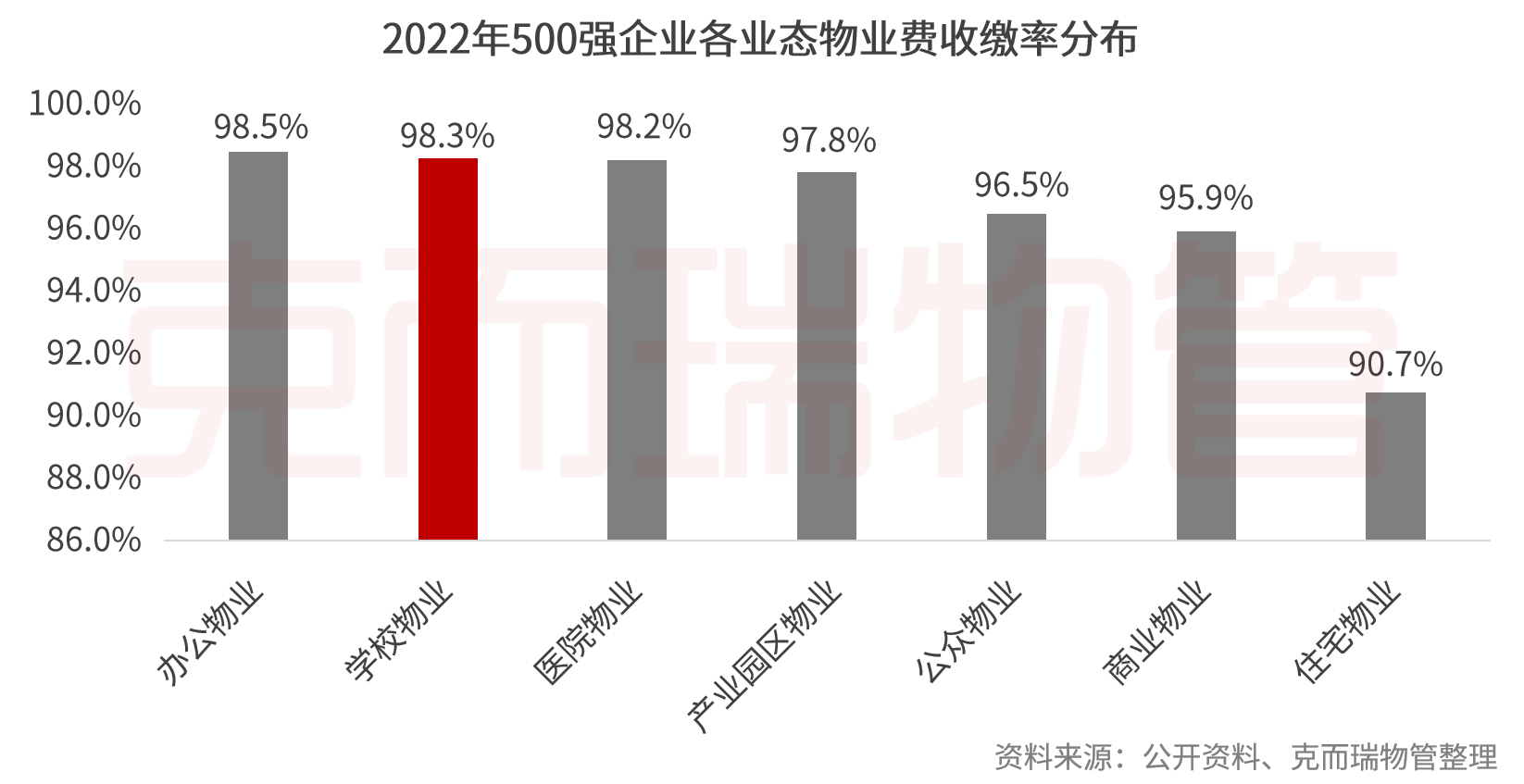

与此同时,校园物业以较高收缴率及较低更迭率贡献了稳定现金流动。在物企多业态拓展中,校园物业以超98%的收缴率位居前列。

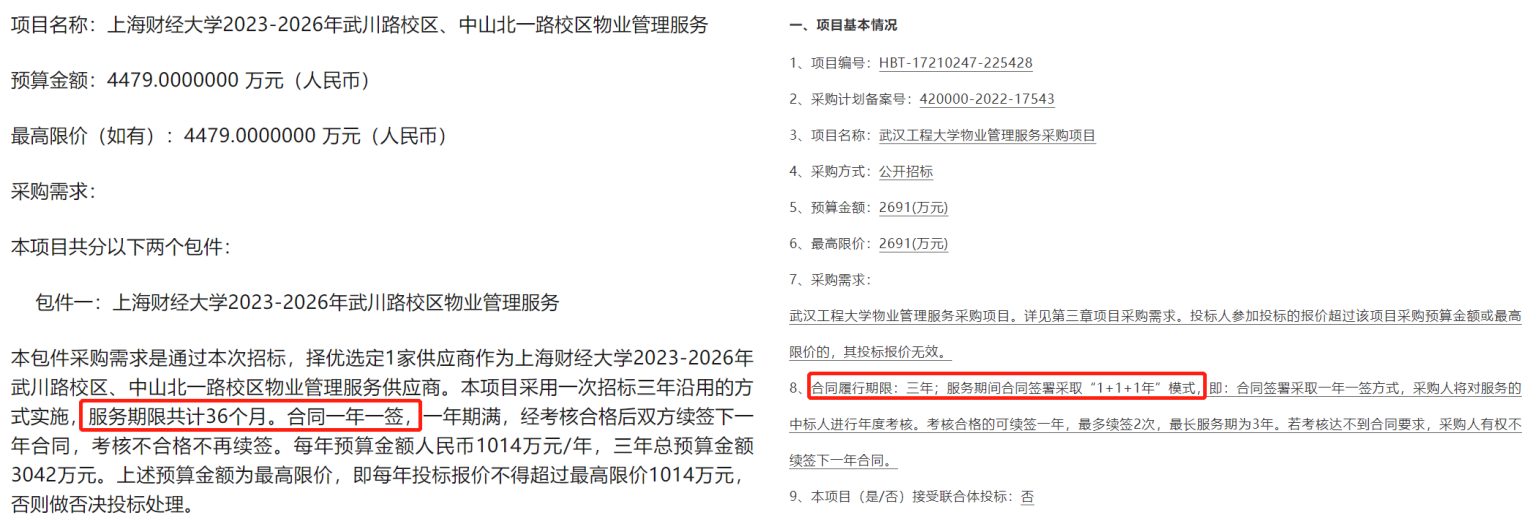

另外,为保持校园服务的稳定性与持续性,校园物业合同期限一般约定为3年,部分以一年一签考核合格续签方式进行。与此同时,由于学校物业管理稳定性、安全性要求较高,且服务的对象多为师生群体,文化层次相对较高,涉及跨部门跨学院沟通协调,因此对项目经理复合要求较高。从一些深耕学校业态的物企访谈了解到,高等院校的项目管理人员培养周期为3-5年甚至更长,而此类人才目前在市场中较为稀缺,以内部培养为主。优秀的项目经理人才储备亦为学校服务提供了稳固的保障,亦为物企带来较为稳定的现金流。

资料来源:公开资料、克而瑞物管整理

以基础四保服务仅是校园物业服务冰山一角,通过延伸服务物企市场空间更为广阔,如实验室辅助、图书馆辅助管理、多媒体教室管理,以及为教学科研提供专业服务。未来,要实现营收突破,还需加强服务深度,结合物企优势提供专业化服务,与校园共同发展。

小结

校园物业管理教育属性决定其不完全遵循市场经济效益原则。目前高校为物企争相布局重点,在多方强监管下校园物业虽利润承压,但较高物业费收缴率及较低更迭率可为企业贡献稳定现金流,不同类型物企均有布局机会。而除开基础服务,延伸的增值服务依然存在较大的空间。

参与评论

参与评论