永升服务选择了向内求

在资本市场静待LMR基金正式成为重要股东之际,永升服务选择了另一条路径——通过股权激励和股份回购,向内挖掘增长潜力。

在资本市场静待LMR基金正式成为重要股东之际,永升服务选择了另一条路径——通过股权激励和股份回购,向内挖掘增长潜力。

11月13日盘后,永升服务(01995.HK)发布公告,宣布采纳2025年购股权计划、有条件向核心团队授予6060万份购股权,并计划在场内回购不超过1.73亿股股份。

物股通认为,永升服务这三项举措形成了一套完整的内部价值提升组合拳,向市场传递出明确信号:与其依赖外部股东变动带来的估值修复,不如通过内部激励机制和市值管理来重振市场信心。

三箭齐发,内部治理全面升级

永升服务此次推出的三项举措,构成了环环相扣的内部治理升级方案。

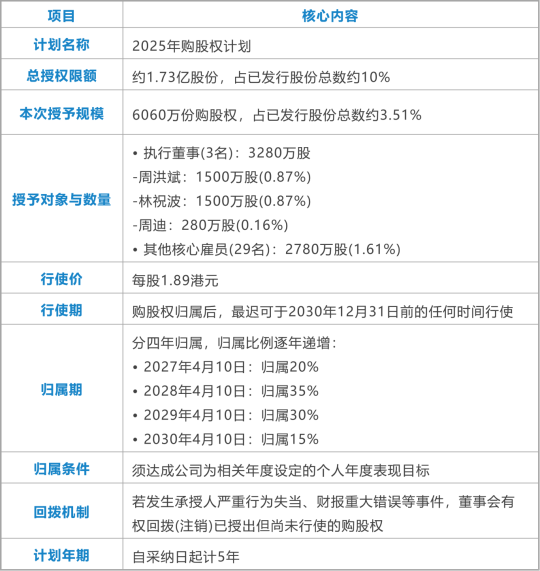

首先,2025年购股权计划将作为公司长效激励机制的基础。该计划授权限额约为1.73亿股,占已发行股份的10%,其中首次授予6060万份购股权,占计划固定限额的100%。

(永升服务2025年购股权计划核心内容一览)

(永升服务2025年购股权计划核心内容一览)

其次,公司立即启动了首批购股权授予。三名执行董事周洪斌、林祝波和周迪获得3280万份购股权,29名其他核心雇员获得2780万份购股权。行使价定为每股1.89港元。

第三,董事会宣布可能回购最多1.73亿股股份,占已发行股份的10%。回购股份将作为购股权计划的库存股份或直接注销。这一安排为未来的股权激励提供了股份来源,同时通过减少流通股本提升每股收益。

激励机制合理,长期绑定核心团队

此次股权激励方案在设计上体现了强烈的长期绑定意图。

购股权的归属期跨越四年,从2027年4月始至2030年4月结束,分别按20%、35%、30%和15%的比例分批归属。这种长期归属安排确保核心团队在未来四年内保持稳定。

激励方案还设立了个人年度表现目标作为归属条件。公司已建立包含多个关键绩效指标的评估机制,未达成年度目标将延长评估期至后续年度。

值得注意的是,方案包含回拨机制。若发生承授人严重行为失当、财务报表重大错误陈述等情况,董事会有权回拨已授出但尚未行使的购股权。

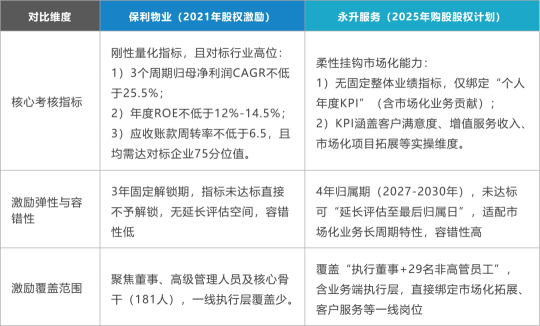

(保利物业与永升服务股权激励方案对比)

(保利物业与永升服务股权激励方案对比)

10月30日保利物业发布公告称,公司限制性股票激励计划因2024年业绩未达标(归母净利润 CAGR、ROE等核心指标未满足),160.47万股限制性股票不予解锁。

对比两者股权激励方案及业务基本面,永升服务凭借更贴合市场化逻辑的激励设计、更彻底的业务转型布局,靠市场化搏杀达成业绩目标的可能性显著更高。

股价低估下的理性选择

永升服务董事会明确表示,“现时股份之买卖价格水平并未充分反映本公司的相关价值”。这一判断构成了三项举措的共同逻辑基础。

从估值角度看,永升服务当前市盈率约6.87倍,股息率高达8.84%,确实处于历史低位。公司选择在此时回购股份,体现了管理层对内在价值的坚定信心。

从股东结构看,在LMR基金入股预期下,公司抢先推出内部激励计划,有助于稳定现有管理团队,防止核心人才因股东变更而产生不确定性。

从资本运作角度看,回购股份作为股权激励的库存股,形成了一个内循环价值创造体系——回购支撑股价,激励提升业绩,业绩推动股价,股价又使购股权产生价值。

独立发展道路的宣示

永升服务此次举措,某种程度上是对LMR基金入股预期的一种战略平衡。

通过强化内部控制和激励机制,公司向市场展示了不依赖单一股东的独立发展决心。即使未来LMR基金成为重要股东,现有管理团队仍将保持对公司的有效控制。

公司选择在此时点推出激励计划,也有助于在潜在股东变更前锁定现有管理结构。三位执行董事获得大量购股权,进一步巩固了其在公司治理中的地位。

此外,股份回购与购股权计划相结合,构成了一个自我强化的价值创造循环,减少了对外部资本运作的依赖,展示了通过内部治理实现价值提升的能力。

物管板块迎来价值回归

永升服务的内部治理升级,发生在物管行业整体估值重构的背景下。

近期,多家上市物管公司启动了股份回购计划,显示行业普遍认为当前股价未能充分反映其稳健的现金流和轻资产运营价值。

同时,行业人才竞争日趋激烈,股权激励成为留住核心人才的关键工具。永升服务此次覆盖32名核心人员的激励计划,正是对这一趋势的积极响应。

在房地产行业深度调整期,物管公司更需要通过优化内部治理来证明自身的独立价值,摆脱市场对房企关联交易的疑虑。

结 语

永升服务此次“向内求”的系列举措,是一场主动的价值管理实践。通过回购、激励、治理优化的三重安排,公司向市场展示了立足自身创造价值的决心与能力。

在资本市场过度关注股东结构变化之际,永升服务似乎在用行动诠释,内部治理和团队稳定性才是企业长期价值的真正基石。

参与评论

参与评论