中海物业“掉队”!

截至12月18日,中海物业是4家物企中年内唯一股价下跌的物企,市盈率最低,股价最低。

上市物企中,有四大央企物管:

招商积余、保利物业、中海物业和华润万象生活。

中报结束后,勿爷曾分析过4家物企的主要业绩指标。整体而言,相比其它非国家队物企,4家央企物管是稳字当先,各有所长。

再过13天就2026年了,闲来无事,勿爷又看了下4家物企在资本市场的表现。结果有点意外。

截至12月18日,中海物业是4家物企中年内唯一股价下跌的物企,市盈率最低,股价最低。

这意味着,业绩稳,并不代表股价稳。从这个角度看,中海物业掉队了。

同样是央企,做物企的差距咋这么大呢?

2025年10月23日,是中海物业上市10周年。当时物股通分析认为,中海物业没有在资本市场绽放更耀眼的光芒,首要原因是选择了以介绍方式上市,是原罪之一。

另外的原因还有派息保守,没有股权激励等。

纵观中海物业上市后的动作,勿爷觉得中海物业算是物管圈中最不会讲故事的“老实人”。央企背景下,中海物业不屑于整活。

再者,由于是介绍方式上市,没有割过韭菜,其账面56亿现金是多年一点点积攒而来,所以分红上比较保守,不像华润万象生活或者万物云等动不动特别派息,全额派息。

以至于有一年因派息不达市场预期被吐槽,结果大佬张贵清回怼:

不要简单以派息来衡量公司的价值。

之后中海物业派息依旧“我行我素”,结果就是让很多小散失落。从雪球的评论看,越来越多的小散开始死心。市场是有情绪的,这的确是中海物业股价掉队的原因之一。

不过,介绍方式上市并不是中海物业的原罪。你看碧桂园服务,同样是介绍方式上市,也在物管江湖掀起了大风大浪。

不一样的是,碧桂园服务多次配股,还有股权激励和回购。而上市10年的中海物业,一样也没有。

即便是走正常IPO途径的保利物业,华润万象生活,以及整合上市的招商积余,不是配股就是回购,不是回购就是提高分红比例,还有股权激励。都在讲积极让股东老铁别走。

在勿爷看来,中海物业是应该最保守的物企。

因为央企背景,安全边际比其它物企要高很多。不求有功但求无过,每年都会被投喂不菲的在管面积和其它关联收入;因为保守,也不积极收并购,唯一一次最大的收购还是关联方资产,结果在市场吐槽下主动终止。

回购更是没有,去年在股价创下4年新低的时候,中海物业都无动于衷。

如果说前几年地产高光,是中海物业躺平的理由,那么当下环境下,中海物业还能高枕无忧吗?

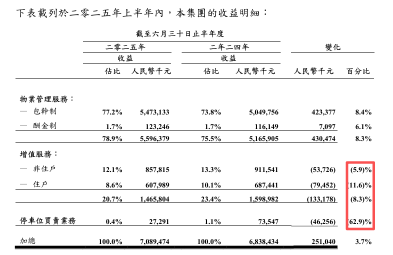

2025年中报显示,中海物业在管面积中,关联方输出占比60.9%。说明中海物业对关联方依赖过高。同是央企的保利物业正好相反,外拓占比65.94%。

而收入结构中,三大板块除了物业管理服务收入保持正增长外,增值服务(业主增值服务和非业主增值服务双双下滑)和停车位卖卖业务同比分别下降8.3%、62.9%。

虽然是央企,中海物业还是受到了关联方和大环境波及。

或许是鉴于中报表现,9月初,高盛下调中海物业评级至“沽售”。理由是:

在房地产市场持续逆风,这继续拖累物业管理行业的业务前景和估值,以及中海物业自身盈利和盈利增长放缓,加上股东回报增长可预见度较低。

因此,高盛将目标价由6.1港元下调至5港元,评级由"买入"一举降至"沽售"。

令人不解的是,虽然高盛给出的理由之一是房地产行业持续逆风,但中海地产业绩被解读为逆风增长。到处拿地增土储,账面现金过千亿。

可能唯一能对号入座的是中海销售疲软。过去4年中海销售一路正增长,但2025年出现了双位数跌幅。2025年1~6月,中海销售下跌19%;随后的1~9月中海销售下跌14.3%。

这是不是意味着未来能给中海物业提供的助力越来越小?按照这个逻辑,中海物业是不是也难逃劫数,有可能陷入低增长,甚至负增长?毕竟依赖度超过60%。

有分析称,中海在赌行业见底,对赌了中海物业躺赢。但若赌错了,土储转化不成在管面积,是不是就和远洋一样,最终拖累物管板块?或许到时中海物业就真的掉队了。

因此,地产行业前景未明,中海物业不应该把希望都都寄托在关联方身上,自己也要做些改变才行。要不一把好牌真的要打烂了。

酒香也怕巷子深,而对比其它同体量同背景的队友,中海物业并不是多香。

参与评论

参与评论